Le contrat de capitalisation est une enveloppe fiscale très proche de celle de l’assurance-vie. Ce contrat permet de placer un capital à moyen ou long terme. A la différence de l’assurance vie, le contrat de capitalisation est transmissible mais ne comporte pas d’avantage en cas de décès.

Qui est concerné ?

Tout particulier ayant pour objectif de placer un capital sur du moyen ou long terme, sans limite d’âge.

Pour quels objectifs ?

Le contrat de capitalisation est particulièrement adapté pour :

- Transmettre le contrat par donation ou succession,

- Faire fructifier et diversifier votre épargne,

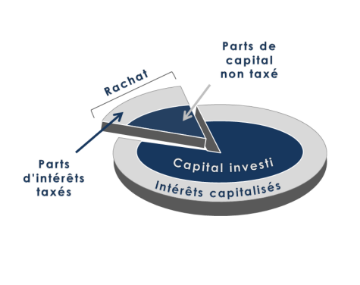

Fiscalité en cas de rachat *

Fiscalité en cas de décès

Elle est identique à celle de l’assurance vie.

La fiscalité en cas de rachat est différente selon la date à laquelle sont versées les primes :

| Imposition des intérêts dans l’épargne rachetée | ||

| Antériorité du contrat | Primes* versées avant le 27/09/2017 | Primes versées après le 27/09/2017 |

| Durée inférieure à 4 ans | Barème progressif IRPP** ou 35% | Barème progressif IRPP ou 12.8% |

| Durée comprise entre 4 et 8 ans | Barème progressif IRPP ou 15% | Barème progressif IRPP ou 12.8% |

| Durée égale ou supérieure à 8 ans | Barème progressif IRPP ou 7.5% (après abattement de 4.600€ pour une personne seule ou 9.200€ pour une personne mariée ou pacsée) | Pour la fraction des plus-values attachées aux primes < à 150.000 € Barème progressif IRPP ou 7.5% Pour la fraction des plus-values attachées aux primes > à 150.000 € Barème progressif IRPP ou 12.8% Après abattement de 4.600 € pour une personne seule ou 9.200 € pour une personne mariée ou pacsée |

Somme versée sur le contrat,

** IRPP :

Impôt sur le revenu des personnes physiques,

Prélèvements sociaux (actuellement de 17.2%)

Dans l’hypothèse d’un contrat souscrit et alimenté à compter du 27/09/2019, les plus-values réalisées en cas de rachat sont taxées soit à l’impôt sur le revenu soit au taux unique de 12.8% pendant les 8 premières années.

Après 8 ans, un abattement de 9.200 euros ou 4.600 euros s’applique sur la parte de plus-values du rachat.

Les prélèvements sociaux au taux de 17,2 % (PS) sont dus lors d’opérations de rachat, mais le moment de leur perception diffère selon le type de support :

- Pour les contrats en euros, les PS sont directement retenus par l’assureur lors de l’inscription en compte des produits. En cas de rachat, les PS sont donc dus sur la part d’intérêt incluse dans le rachat qui n’a pas déjà supportée les PS en cours d’année.

- Pour les contrats en unité de compte, il convient de distinguer sur quel type de support les capitaux sont investis :

- Fonds euros : Taxation aux PS à chaque inscription en compte

- Unités de compte : Taxation aux PS lorsque le souscripteur procédera à un rachat sur la quote-part d’intérêt incluse dans le rachat au taux en vigueur.

Ainsi, seuls les prélèvements sociaux dus sur les unités de compte sont payés au moment des rachats.

Concernant la part taxable au moment d’un rachat, vous n’êtes taxé que sur la part de plus-values correspondant au montant racheté :

Le contrat de capitalisation se distingue de l’assurance vie par l’absence de dispositif en cas de décès du souscripteur. Le contrat de capitalisation est soumis aux droits de succession sur sa valeur vénale au jour du décès. Néanmoins il présente la particularité de ne pas se dénouer au décès de son souscripteur. Le contrat est donc transmis aux héritiers dans la succession.

Le contrat de capitalisation est donc transmissible et peut faire l’objet d’une donation (simple ou démembrée), bénéficiant des abattements de droit commun.

La gestion financière du contrat

Le contrat de capitalisation offre l’accès à une large gamme de supports d’investissement (fonds euros et OPCVM) des plus sécuritaires aux plus dynamiques qui permet :

- De vous apporter un conseil personnalisé sur la sélection des supports adaptés à votre profil et votre horizon de placement,

- De piloter la gestion financière de votre contrat en fonction du contexte économique,

- De diversifier votre placement sur toutes les classes d’actifs (actions, obligations, immobilier…)

Le contrat de capitalisation en bref

- Outil de transmission complémentaire à l’assurance vie,

- Fiscalité privilégiée en cours de vie du contrat,

- Accès à de multiples supports d’investissement permettant d’adapter le couple rendement/risque à chaque profil d’investisseur,

- Disponibilité permanente, plus-value fiscalisée selon l’âge du contrat.