L’assurance vie est un placement financier à destination des particuliers permettant de placer et de transmettre un capital dans des conditions civiles, fiscales et financières avantageuses.

Qui est concerné ?

Tout particulier peut mettre en place une assurance vie sans limite d’âge, y compris les mineurs et majeurs protégés.

Quand souscrire ?

Le mieux est de souscrire un contrat d’assurance vie dès que possible avec ou sans capital initial afin de profiter au plus tôt de sa fiscalité avantageuse sur les plus-values à partir de 8 ans.

Pour quels objectifs ?

L’assurance vie est particulièrement adapté pour :

- Constituer un capital afin d’obtenir des revenus complémentaires à la retraite,

- Faire fructifier et diversifier votre épargne,

- Transmettre votre patrimoine à vos proches dans un cadre fiscal avantageux (aucune fiscalité jusqu’à 152.500 euros par bénéficiaire)

- Protéger votre famille en cas de décès,

- Diversifier votre épargne sur un large panel de supports financier.

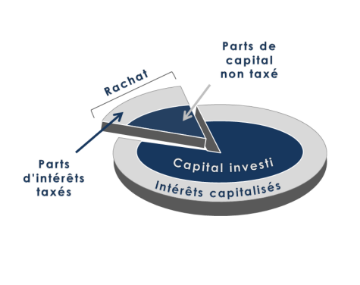

Fiscalité en cas de rachat *

Fiscalité en cas de décès

* le terme rachat est le fait de disposer de l’épargne placée en assurance vie. On parle de rachat partiel lorsque que vous ne retirez qu’une portion de l’épargne et rachat total lorsque vous retirez la totalité.

La fiscalité en cas de rachat est différente selon la date à laquelle sont versées les primes :

| Imposition des intérêts dans l’épargne rachetée | ||

| Antériorité du contrat | Primes* versées avant le 27/09/2017 | Primes versées après le 27/09/2017 |

| Durée inférieure à 4 ans | Barème progressif IRPP** ou 35% | Barème progressif IRPP ou 12.8% |

| Durée comprise entre 4 et 8 ans | Barème progressif IRPP ou 15% | Barème progressif IRPP ou 12.8% |

| Durée égale ou supérieure à 8 ans | Barème progressif IRPP ou 7.5% (après abattement de 4.600€ pour une personne seule ou 9.200€ pour une personne mariée ou pacsée) | Pour la fraction des plus-values attachées aux primes < à 150.000 € Barème progressif IRPP ou 7.5% Pour la fraction des plus-values attachées aux primes > à 150.000 € Barème progressif IRPP ou 12.8% Après abattement de 4.600 € pour une personne seule ou 9.200 € pour une personne mariée ou pacsée |

Somme versée sur le contrat,

** IRPP :

Impôt sur le revenu des personnes physiques,

Prélèvements sociaux (actuellement de 17.2%)

Dans l’hypothèse d’un contrat souscrit et alimenté à compter du 27/09/2019, les plus-values réalisées en cas de rachat sont taxées soit à l’impôt sur le revenu soit au taux unique de 12.8% pendant les 8 premières années.

Après 8 ans, un abattement de 9.200 euros ou 4.600 euros s’applique sur la parte de plus-values du rachat.

Les prélèvements sociaux au taux de 17,2 % (PS) sont dus lors d’opérations de rachat, mais le moment de leur perception diffère selon le type de support :

- Pour les contrats en euros, les PS sont directement retenus par l’assureur lors de l’inscription en compte des produits. En cas de rachat, les PS sont donc dus sur la part d’intérêt incluse dans le rachat qui n’a pas déjà supportée les PS en cours d’année.

- Pour les contrats en unité de compte, il convient de distinguer sur quel type de support les capitaux sont investis :

- Fonds euros : Taxation aux PS à chaque inscription en compte

- Unités de compte : Taxation aux PS lorsque le souscripteur procédera à un rachat sur la quote-part d’intérêt incluse dans le rachat au taux en vigueur.

Ainsi, seuls les prélèvements sociaux dus sur les unités de compte sont payés au moment des rachats.

Concernant la part taxable au moment d’un rachat, vous n’êtes taxé que sur la part de plus-values correspondant au montant racheté :

Les articles 757 B et 990 I du CGI définissent la fiscalité des contrats d’assurance vie en cas de décès :

L’assurance vie est un excellent outil de transmission car les capitaux transmis dans ce cadre n’entrent pas dans l’actif successoral de l’assuré au moment de son décès. Ces sommes sont donc transmises sans droits dans les limites et conditions ci-dessous.

| Contrat souscrit avant le 20/11/1991 | Contrat souscrit à compter du 20/11/1991 | |

| Primes versées avant le 13/10/1998 | Exonération totale | Primes versées avant 70 ans Exonération totale Primes versées après 70 ans Imposition au-delà d’un abattement de 30 500 € |

| Primes versées à compter du 13/10/1998 | Exonération jusqu’à 152 500 € par bénéficiaire et taxation de 20 % au-delà (sauf conjoint ou pacsé) | Primes versées avant 70 ans Exonération jusqu’à 152 500 € par bénéficiaire taxation de 20% sur la part taxable de chaque bénéficiaire comprise entre 152 500€ et 852 500€ et de 31,25% sur la part excédent 852 500€. Primes versées après 70 ans Abattement de 30 500 € à répartir à l’ensemble des bénéficiaires. Au-delà, taxation au barème des droits de succession. |

Exemple

M. X a 3 enfants, il a moins 70 ans et souhaite organiser sa succession sans se démunir. Il peut souscrire un contrat d’assurance vie avec pour bénéficiaires ses 3 enfants et l’alimenter à hauteur de 457.500 euros. A son décès, ses enfants percevront chacun le tiers de la somme sans n’avoir à support aucun droit de succession.

La gestion financière du contrat

L’assurance vie offre l’accès à une large gamme de supports d’investissement (fonds euros et OPCVM) des plus sécuritaires aux plus dynamiques qui permet :

- De vous apporter un conseil personnalisé sur la sélection des supports adaptés à votre profil et votre horizon de placement,

- De piloter la gestion financière de votre contrat en fonction du contexte économique,

- De diversifier votre placement sur toutes les classes d’actifs (actions, obligations, immobilier…)

L’assurance vie en bref

- Transmission de capital fiscalement moins lourde que les droits de succession (exonération de 152.500 € par bénéficiaire),

- Fiscalité privilégiée en cours de vie du contrat,

- Transmission au(x) bénéficiaire(s) de son choix en dehors du cadre successoral,

- Possibilité de désigner librement plusieurs bénéficiaires dans différentes proportions,

- Maîtrise des capitaux jusqu’au décès et possibilité de modifier la clause bénéficiaire à tout moment,

- Accès à de multiples supports d’investissement permettant d’adapter le couple rendement/risque à chaque profil d’investisseur,

- Disponibilité permanente, plus-value fiscalisée selon l’âge du contrat.